3.5.2 Dimensión y estructura por subsectores

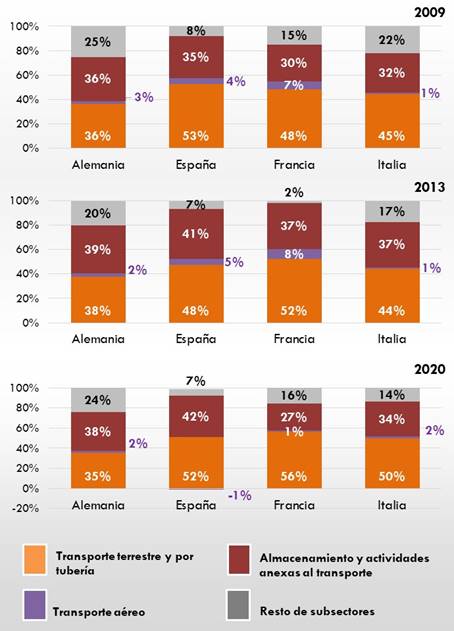

Según se muestra en el Gráfico 138, la estructura del sector “transporte y almacenamiento” en España y en el resto de países analizados es similar en los años 2009, 2013 y 2020. Sin embargo, se aprecian algunas diferencias y tendencias como las siguientes:

· El subsector de “transporte terrestre y por tubería” es el que tiene un mayor peso en el conjunto del sector en todos los países analizados, situándose en una horquilla entre el 35 % y el 56 %, excepto en Alemania donde el peso del subsector “almacenamiento y actividades anexas al transporte” es ligeramente superior al del resto de países. Sin embargo, la evolución desde 2009 del peso de este subsector ha sido bastante dispar en cada país. Alemania y España presentan niveles similares a los de la última década (-1 % en 2020 respecto a 2009), mientras que su peso ha crecido en Francia e Italia (+8 % y +5 %, respectivamente, en 2020 frente a los valores de 2009).

· El subsector de “almacenamiento y actividades anexas al transporte” es el segundo con mayor peso en el VAB, con pesos que oscilan en una horquilla ente el 27 % y el 42 %. Su evolución tanto en España como en Alemania muestra una pendiente positiva a lo largo de los últimos años, mientras que en Italia y Francia ha tenido un comportamiento más volátil, presentando en 2020 niveles similares a los de 2009.

· El subsector de “transporte aéreo” muestra también uno peso relativo reducido en todas las economías, que previamente al año 2020 estaba al alza, incluyendo en España. Francia por su parte, presenta el mayor peso relativo, con valores en el entorno al +8 % de forma estable en la última década. Además, el subsector de “transporte aéreo” en 2020 estuvo marcado por caídas muy significativas, en concreto en España y Francia (disminución de la participación de este subsector del -7 % en 2021 respecto a 2019 para ambos países), dando lugar a incluso valores negativos del VAB en España (-1 % en 2020). Esta contracción fue provocada por la crisis del COVID-19, dada la presión ejercida sobre el sector de la aviación como consecuencia de las medidas y restricciones adoptadas por los gobiernos para frenar el avance de la pandemia.

· El resto de subsectores, que incluyen el “transporte marítimo y por vías navegables” y las “actividades postales y correo”, presentan un peso relativo reducido en España (en torno al 7 %) y su evolución ha sido bastante estable en la última década en nuestro país. Sin embargo, estos subsectores tienen mayor importancia en otros países, en particular en Alemania e Italia, donde alcanzan cuotas en entorno al 20%, mientras que en Francia presentan mayores fluctuaciones.

Gráfico 138. Evolución del reparto del Valor Añadido Bruto del sector “Transporte y Almacenamiento” en los distintos subsectores en España y principales economías europeas. 2009, 2013 y 2020

Fuente: Elaboración propia del OTLE con datos de Eurostat

Los tres gráficos anteriores muestran el reparto del Valor Añadido Bruto del sector Transporte y almacenamiento en los distintos subsectores (transporte terrestre y por tubería, transporte aéreo, almacenamiento y actividades anexas al transporte y resto de subsectores) en España, Alemania, Francia e Italia en los años 2009, 2013 y 2020.

Los subsectores de “transporte terrestre y por tubería” y “almacenamiento y actividades anexas” concentran más del 80 % del VAB del sector del “transporte y almacenamiento” a lo largo de los años y en los distintos países analizados, con cifras muy próximas al 90 % en el caso de España, por lo que se realiza seguidamente un análisis más detallado de estos dos subsectores.

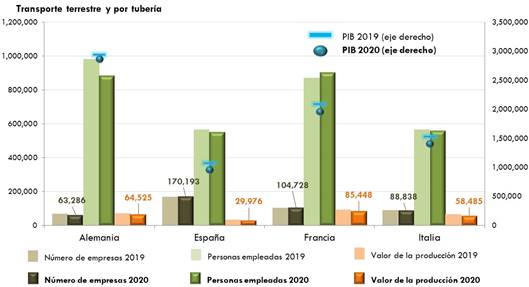

El subsector de “transporte terrestre y por tubería” en España muestra una tendencia en línea con la del conjunto del sector, aunque con tasas más moderadas. Como muestra el siguiente gráfico, en 2020 y con respecto al año anterior, en el “transporte terrestre y por tubería” ha crecido el número de empresas (+1,9 % frente al +6,8 % total del sector) y, por otra parte, han disminuido el número de empleados (-2,5% frente al -2,1 % del sector) y el valor de la producción (-11,5 % frente al -18,9 % del sector).

Este descenso observado en España es generalizado también en los países del G-3, donde todas las economías se han contraído en 2020 debido al efecto de la pandemia. Las cifras de producción y empleo en España son reducidas en comparación con el promedio de Alemania, Francia e Italia ponderado por el PIB, presentando un 43 % y un 67 % del promedio, respectivamente, en el subsector. No obstante, España sigue siendo el país con el mayor número de empresas en términos relativos y absolutos.

Gráfico 139. Número de empresas, personas empleadas y valor de la producción (millones de euros constantes, año base 2007) en las empresas de “Transporte terrestre y por tubería” y PIB (millones de euros constantes, año base 2007) en España y principales economías de la UE. 2019 y 2020

Fuente: Elaboración propia del OTLE con datos de Eurostat

El gráfico anterior muestra el número de empresas, el número de personas empleadas y el valor de la producción (medida en millones de euros constantes de 2007) en las empresas de “Transporte terrestre y por tubería”, así como su aportación al PIB medida en millones de euros constantes de 2007 en España, Alemania, Francia e Italia en los años 2019 y 2020.

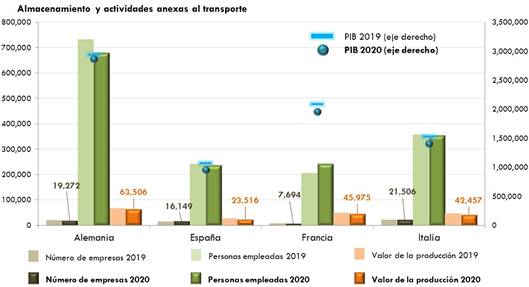

El otro subsector clave en la contribución al VAB es el subsector de “almacenamiento y actividades anexas al transporte”, que en 2020 en España tuvo un comportamiento muy similar al del sector completo, con un aumento del número de empresas (+6,1 %) y una disminución del número de empleados (-1,1 %) y del valor de la producción (-14,1 %) con respecto al año anterior. En comparación con el resto de los países analizados, Italia registró una evolución similar a la de España, excepto en el número de empresas, que decreció ligeramente. Por su parte, se observa en Alemania y Francia una contracción en los valores de la producción del subsector más moderada (en torno al -5 %).

Gráfico 140. Número de empresas, personas empleadas y valor de la producción (millones de euros constantes, año base 2007) en las empresas de “Almacenamiento y actividades anexas al transporte” y PIB (millones de euros constantes, año base 2007) en España y principales economías de la UE. 2019 y 2020

Fuente: Elaboración propia del OTLE con datos de Eurostat

El gráfico anterior muestra el número de empresas, el número de personas empleadas y el valor de la producción (medida en millones de euros constantes de 2007) en las empresas de “Almacenamiento y actividades anexas al transporte” así como su aportación al PIB (medido en millones de euros constantes de 2007) en España, Alemania, Francia e Italia en los años 2019 y 2020.

Comparando con el resto de los países analizados, se observa que en 2020 el número de empresas del sector estuvo en España ligeramente por encima del promedio de los cuatro países ponderado por el PIB (100,1 %) y, por el contrario, alejado de los valores promedio de la producción y el número de empleados (44, 2 % y 50,8 % respectivamente).

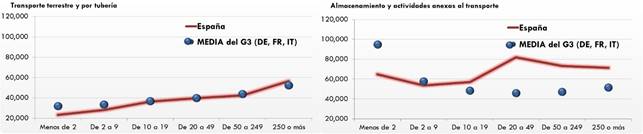

La relación entre la dimensión de las empresas (por número de empleados) y la productividad aparente es otra de las características a analizar en mayor detalle, dada su relación con la productividad, mostrándose en el siguiente gráfico para los dos subsectores con mayor representatividad:

Gráfico 141. Relación entre la dimensión de la empresa (por número de empleados) y la productividad aparente del trabajo (euros corrientes de valor añadido por persona empleada). 2020

Fuente: Elaboración propia del OTLE con datos de Eurostat

Los dos gráficos anteriores muestran la relación entre la dimensión de la empresa por número de empleados y la productividad aparente del trabajo (medida como euros corrientes de valor añadido por persona empleada) para los sectores de transporte terrestre y por tubería y de almacenamiento y actividades anexas al transporte. En dichos gráficos se representa tanto el dato de España como la media de las tres principales economías europeas (Alemania, Francia e Italia) para el año 2020.

En los gráficos anteriores se observan las siguientes características para cada subsector en 2020:

· El “transporte terrestre y por tubería” viene marcado por una relación lineal con pendiente positiva entre el tamaño de la empresa y la productividad laboral, donde tanto en España como en el promedio de los países del G-3 se observa mayor productividad a mayor tamaño de empresa (número de empleados). En el caso específico de España se observa cómo las empresas con menos de 10 empleados registran una productividad ligeramente inferior a sus homólogas europeas mientras que, aquellas con 250 o más empleados son más productivas que las de sus países vecinos. Para las empresas con tamaños situados entre estos dos extremos, los niveles de productividad son muy similares al resto de países.

· El “almacenamiento y actividades anexas al transporte” muestra una relación más ambigua entre el tamaño de la empresa y la productividad. En el caso del promedio europeo se observa una relación en forma de U, donde las empresas más pequeñas son las más productivas (la productividad se reduce bruscamente a medida que aumenta el número de empleados) hasta el punto en el que se invierte la relación (desde las empresas de entre 20 y 49 empleados), a partir del cual la productividad empieza a aumentar ligeramente con el número de empleados. En el caso español, la tendencia es positiva hasta los 20-49 empleados, con una productividad ligeramente decreciente para empresas de mayor número de empleados, aunque superior a la de la media del G-3. Teniendo en cuenta lo anterior, se puede concluir que la productividad de las empresas españolas con más de 10 empleados es mayor que el promedio europeo en este subsector, siendo menor en caso contrario.

En este contexto de análisis de empresas según el número de empleados, cabe destacar que en España las empresas con poco trabajadores (menos de 10) presentan mayores concentraciones que sus homólogas europeas, particularmente en el subsector del “transporte terrestre y por tubería”, siendo la concentración de trabajadores por tamaño de empresa más homogénea entre todos los países en el subsector del “almacenamiento y actividades anexas al transporte”.

A continuación, se muestra en los siguientes gráficos la relación entre la cifra de negocio y el tamaño de la empresa en España para los distintos subsectores del “transporte y almacenamiento” en 2019 y 2020, aspecto relevante en el análisis de la dimensión y estructura de los mismos.

Gráfico 142. Número de las empresas y volumen de negocio de los subsectores de “Transporte y almacenamiento” por tramos de ocupación de las empresas (% sobre el total). 2019-2020

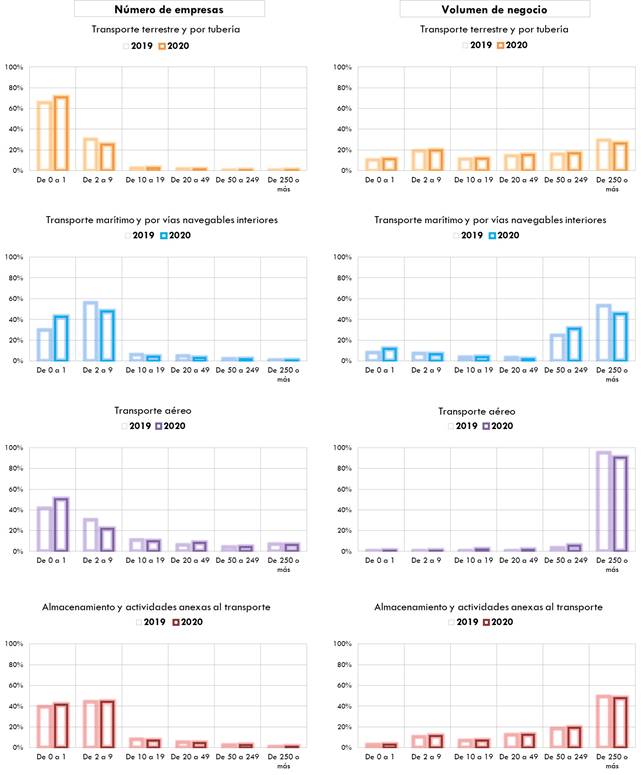

Fuente: Elaboración propia del OTLE con datos de la Estadística Estructural de Empresas: Sector Servicios. INE

Los ocho gráficos anteriores muestran, por un lado, el número de empresas y, por otro, el volumen de negocio, de los subsectores de Transporte y almacenamiento (transporte terrestre y por tubería, transporte marítimo y por vías navegables interiores, transporte aéreo y almacenamiento y actividades anexas al transporte) por tramos de ocupación de las empresas (de 0 a 1, de 2 a 9, de 10 a 19, de 20 a 49, de 50 a 249 y de más de 250 personas), representado como porcentaje sobre el total en España para los años 2019 y 2020.

Como se muestra en los gráficos anteriores, las empresas de menos de 10 empleados concentran la mayoría del tejido empresarial en todos los subsectores de esta actividad económica, algo habitual en la mayoría de los sectores. Además, se observa un aumento generalizado de este tipo de empresas y su volumen de negocio en 2020 respecto a 2019. Analizando en mayor detalle los dos principales subsectores dentro del sector “transporte y almacenamiento” se pueden extraer las siguientes conclusiones:

· Las empresas pequeñas (de menos de 10 trabajadores) son las que presentan mayor peso relativo en el subsector “transporte terrestre y por tubería” respecto al número de empresas (más del 95 % del total) y al volumen de negocio (más del 30 % del total). En 2020, el volumen de negocio de las empresas con 250 empleados o más fue únicamente del 26 % del total, lo que contrasta con el resto de subsectores, donde este tipo de empresas representaron como mínimo el 45 % de la cifra de negocio.

· La distribución empresarial en relación al tamaño y volumen de negocio es similar, pero menos marcada, en el subsector del “almacenamiento y actividades anexas al transporte”, donde en 2020 las empresas pequeñas concentraron alrededor del 85 % del total del subsector y sólo el 14 % de la cifra de negocio, porcentajes ligeramente superiores a los del año anterior. En cambio, las empresas de más de 250 trabajadores en este subsector supusieron en 2020 el 47,6 % del volumen de negocio.

En los subsectores de “transporte marítimo” y “transporte aéreo” también predominaron en 2020 las empresas con menos de 10 trabajadores, con una cuota sobre el total del 90,4 % y del 71,8 %, respectivamente. Sin embargo, al analizar el volumen de negocio se observa que está sustentado por las empresas grandes (con 50 o más trabajadores), que supusieron un 76,6 % del total en el transporte marítimo y un 96,2 % en el transporte aéreo, impulsado este último por el dominio del mercado de las grandes corporaciones (250 empleados o más), que suponen más del 90 % de la cifra de negocio. Esto se debe a la naturaleza de las actividades llevadas a cabo, que presentan en varias partes de la cadena de valor una mayor complejidad técnica y requieren de equipos de trabajo mayores para el desempeño correcto y competitivo de esos negocios.