2.3.2 Evolución reciente del transporte ferroviario de viajeros de media y larga distancia

En este epígrafe el análisis se centra en la evolución de los servicios ferroviarios de media y larga distancia hasta 2019, ya que el apartado anterior ha presentado los datos de 2021 y su variación respecto a 2020.

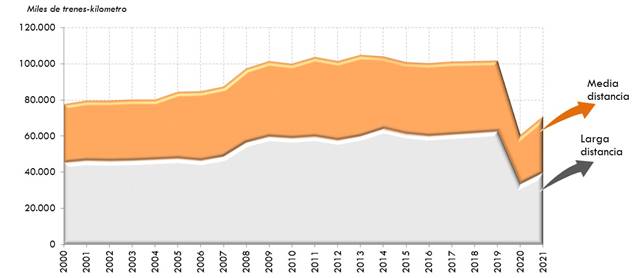

El Gráfico 27 muestra la evolución de la oferta de servicios en trenes-km de los servicios de larga y media distancia. Se observa que los servicios de larga distancia presentan su máximo en 2014, mientras que la media distancia lo registra en 2013, siendo su variación hasta 2019 del -2,2 % y -12,4 %, respectivamente.

Retrocediendo al periodo anterior, entre 2008 y 2013-2014, la oferta de trenes-km de larga distancia aumentó el +13,1 %, con retrocesos en los años 2010 y 2012. En lo que se refiere a la media distancia, el incremento en el mismo periodo fue del +9,4 %, con retrocesos también en 2010 y 2012.

Gráfico 27. Evolución de la oferta a viajeros por ferrocarril (miles de trenes-km) en servicios de larga y media distancia. 2000-2021

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra la evolución de la oferta de viajeros por ferrocarril en servicios de larga y media distancia, medido en miles de trenes-kilómetro, para la serie histórica de 2000-2021.

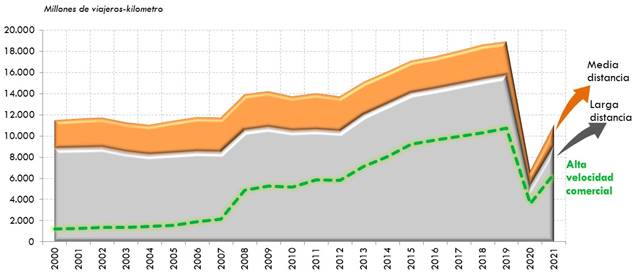

A continuación, se analiza la evolución de la demanda ferroviaria en viajeros-km (Gráfico 28). Los servicios de larga distancia muestran un crecimiento mantenido desde el año 2000 hasta 2019, con pequeños altos y bajos, y un pico de demanda en 2019. Por el contrario, el pico de demanda en media distancia se produce en 2011 y desde ese año hasta 2019 se ha registrado una reducción del -6,4 % de los viajeros-km.

Particularizando para el caso de la alta velocidad comercial, se aprecia un crecimiento continuo hasta 2019, con dos pequeños descensos en 2010 y 2012 de entre -1 % y -2 %. Desde 2008 los crecimientos más importantes se producen entre 2013 y 2015, para estabilizarse en torno al +4 % anual entre 2016 y 2019.

Gráfico 28. Evolución del transporte de viajeros por ferrocarril (millones de viajeros-km) en servicios de larga y media distancia. 2000-2021

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra la evolución de la oferta de viajeros por ferrocarril en servicios de larga, media distancia y alta velocidad comercial, medido en millones de viajeros-kilómetro, para la serie histórica de 2000-2021.

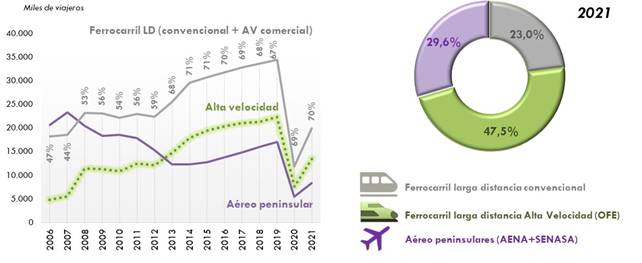

Seguidamente se analiza la demanda ferroviaria de larga distancia (convencional y alta velocidad) en comparación con la demanda aérea para trayectos peninsulares.

En 2021, la demanda total en larga distancia (ferrocarril LD + aéreo peninsular) aumentó un +63,9 % respecto a 2020, siendo mayor para el ferrocarril (+68,5 %) que para el avión (+54,1 %). Sin embargo, la demanda de larga distancia aún no se ha recuperado respecto a la de 2019, estando con valores totales del 55,1 % (58,0 % para el ferrocarril y 49,2 % para el avión).

La cuota del ferrocarril en el total de demanda de larga distancia en 2021 es del 70,4 %, similar a la de los últimos años, aunque 3 puntos porcentuales más que en 2019. El cambio sustancial en la distribución entre el modo ferroviario y el modo aéreo en larga distancia se produjo en 2012, pasando del 59,4 % para el ferrocarril en dicho año al 70,4 % en 2021. Esto pone de manifiesto cómo el ferrocarril ha ido ganando cuota de mercado al modo aéreo en los viajes de larga distancia peninsulares, debido principalmente al desarrollo de la alta velocidad ferroviaria en España, a pesar de la disminución de la demanda tan fuerte provocada por la pandemia.

Gráfico 29. Cuota modal del transporte peninsular de viajeros en los modos aéreo y ferroviario que emplean servicios de larga distancia (viajeros transportados). Año 2021 y evolución

Fuente: Elaboración propia del OTLE con datos del OFE, OTLE a partir de datos de AENA S.M.E., S.A y SENASA. Fundación de los Ferrocarriles Españoles y Ministerio de Transportes, Movilidad y Agenda Urbana

Los dos gráficos anteriores muestran, por un lado la evolución de la cuota modal del transporte peninsular de viajeros en los modos aéreo y ferroviario que emplean servicios de larga distancia convencional y Alta Velocidad, en viajeros transportados para la serie histórica de 2006-2021, y por otro, dicha cuota modal en porcentaje en el año 2021.

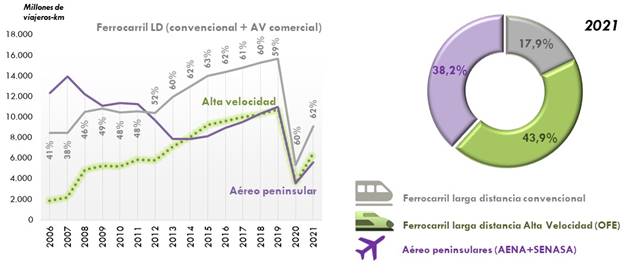

Si se realiza el análisis de la demanda en larga distancia con los viajeros-km los resultados son análogos. En 2021 el ferrocarril presenta una cuota del 61,8 % en el conjunto de la demanda ferroviaria y aérea peninsular, superior a la registrada en 2019 (58,8 %). Como se ha comentado anteriormente, este reparto a favor del ferrocarril ha ido creciendo a medida que se ha ido desarrollando la alta velocidad ferroviaria en nuestro país, lo que ha permitido el trasvase del avión al tren en los trayectos de menor distancia.

Gráfico 30. Cuota modal del transporte peninsular en los modos aéreo y ferroviario que emplean servicios de larga distancia (viajeros-km). Año 2021 y evolución

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

Los dos gráficos anteriores muestran, por un lado, la evolución de la cuota modal del transporte peninsular de viajeros en los modos aéreo y ferroviario que emplean servicios de larga distancia convencional y Alta Velocidad, en viajeros-kilómetro para la serie histórica de 2006-2021, y por otro, dicha cuota modal en el año 2021.

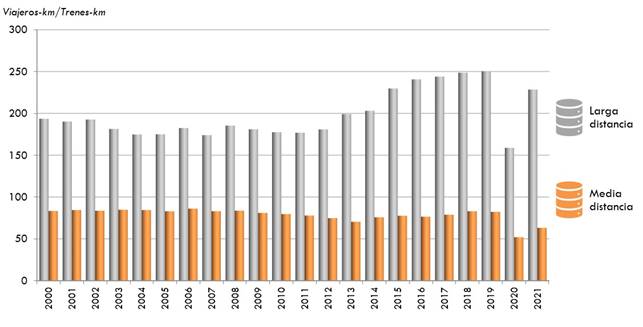

Por último, se analiza la ocupación de los trenes en los servicios ferroviarios de larga y media distancia. En 2021, los servicios de larga distancia presentan una ocupación media de 228 pasajeros, un +43,8 % superior a la de 2020, mientras que la ocupación de los servicios de media distancia fue de 63 pasajeros, un +21,6 % más que en 2020. La evolución del rendimiento de los trenes de larga distancia desde el año 2013 es ascendente hasta el año 2020. En el caso de los trenes de media distancia, la ocupación es más estable a lo largo del todo el periodo, con leves aumentos y disminuciones, pero siempre en el rango de 70-86 pasajeros por tren, a excepción de los dos últimos años en los que la pandemia ha producido una fuerte disminución.

Gráfico 31. Relación entre viajeros-km y trenes-km en servicios ferroviarios de larga y media distancia. 2000-2021

Fuente: Elaboración propia del OTLE con datos del OFE. Fundación de los Ferrocarriles Españoles

El gráfico anterior muestra la relación entre viajeros-kilómetro y trenes-kilómetro en servicios ferroviarios de larga y media distancia, para la serie histórica de 2000-2021.