- Inicio

- Informe 2020

- 3 COMPETITIVIDAD

- 3.4 Precios y costes

- 3.4.7 Precios y costes en el transporte aéreo

- English

- Español

3.4.7 Precios y costes en el transporte aéreo

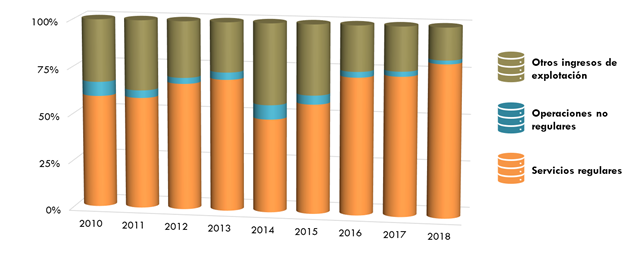

La distribución de los diferentes ingresos de las principales compañías48 de transporte aéreo desde 2010 muestra como en los últimos años ha ido aumentando la participación de los ingresos provenientes de servicios regulares en comparación con las operaciones no regulares y los otros ingresos de explotación, alcanzando el 81% sobre el total de ingresos en 2018, como se puede apreciar en el siguiente gráfico.

Gráfico 132. Distribución de los ingresos de las principales aerolíneas españolas. 2010-2018

Fuente: Elaboración propia del OTLE con datos de la Dirección General de Aviación Civil. Ministerio de Transportes, Movilidad y Agenda Urbana

Es importante mencionar que la distribución porcentual de los ingresos corresponde a las principales compañías aéreas españolas por todas sus actividades y no al transporte aéreo realizado en España, donde además varias compañías extranjeras tienen amplia actividad. Por tanto, esta estructura de ingresos y costes puede ser poco representativa del conjunto del transporte aéreo y estar sesgada, previsiblemente por el peso de los vuelos de corta y media distancia.

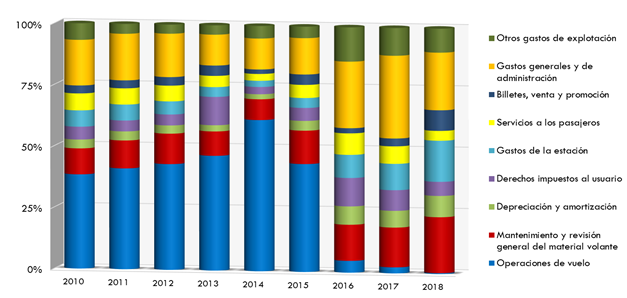

De otra parte, en relación con los costes de las principales aerolíneas, se observa cómo en los últimos años los relacionados con las operaciones de vuelo han descendido de forma abrupta, pasando de ser la partida con más gasto a tener en 2018 una participación residual. Este hecho, ha reconfigurado la estructura de costes pasando a ser los componentes relativos al mantenimiento y revisión del material volante y los gastos generales y de administración los más importantes, como puede apreciarse en el gráfico que se incluye a continuación.

Gráfico 133. Distribución de los costes de las principales aerolíneas españolas. 2010-2018

Fuente: Elaboración propia del OTLE con datos de la Dirección General de Aviación Civil. Ministerio de Transportes, Movilidad y Agenda Urbana

- 48 Air Europa, Air Nostrum, Binter Canarias, Canary fly, Canair, Evelop, Iberia, Iberia Express, Naysa, Pullmantur, Swiftair, Volotea y Vueling. Desde 2011 no se incluye Iberworld. En 2012 se incorporan Iberia Express y Volotea; en 2014 se incorporan también Canary Fly, Evelop y Pullmantur; en 2015 se incluyeron Binter Canarias, Canair y Naysa; en 2016 se incorporaron Wamos Air y Privilege Style y deja de incluirse a Pullmantur.