- Inicio

- Informe 2020

- 3 COMPETITIVIDAD

- 3.6 Financiación

- 3.6.1 Crédito al sector

- English

- Español

3.6.1 Crédito al sector

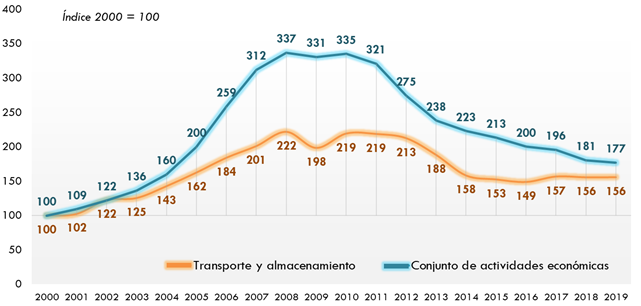

La evolución del crédito disponible empleado para la financiación de actividades productivas en el conjunto de los sectores de la economía española continuó su tendencia decreciente iniciada en 2011, ligada a la crisis financiera. En particular, en 2019 el crédito disponible en el conjunto de actividades económicas experimentó una contracción del -2,0%. Esta continuada reducción contrasta con la evolución del crédito disponible en el sector de “transporte y almacenamiento”, donde en los últimos dos años ha tenido una tendencia bastante estable, registrando en 2019 un incremento de apenas el +0,1%. Asimismo, cabe resaltar que la evolución del crédito en el sector de “transporte y almacenamiento” ha tenido un comportamiento más estable que en el conjunto de la economía en los últimos 20 años, tal y como muestra el gráfico a continuación.

Gráfico 150. Evolución del crédito total de entidades de crédito y EFC50 para el conjunto de las actividades productivas y para el sector “Transporte y almacenamiento”. 2000‑2019

Fuente: Elaboración propia del OTLE con datos del Boletín Estadístico del Banco de España

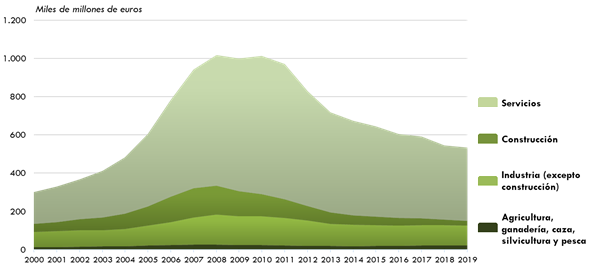

En valores absolutos se observa cómo la contracción del crédito para el conjunto de las actividades económicas alcanzó la cifra de 534.773 millones de euros. Este importe es un -47,5% inferior que el máximo histórico registrado en 2008, tras acumular 9 años de descensos ininterrumpidos. Comportamiento similar ha registrado el sector servicios, que representa más del 71% del crédito total. Concretamente, ha pasado de los 772.893 millones de euros en 2010 (máximo histórico) a 383.604 millones en 2019, lo que supone una reducción del -46,9%. Por su parte, el resto de sectores han seguido una tendencia de reducción del volumen de crédito aunque a distintas intensidades: el descenso en el sector primario (agricultura, ganadería, caza, silvicultura y pesca) ha sido de menor magnitud (-18,4% en relación con su máximo histórico de 2008), que el registrado por la industria sin tener en cuenta la construcción (-33,6% en comparación con su máximo histórico de 2008) y por supuesto que el experimentado por la construcción (-83,0% respecto de su máximo histórico de 2007), este último muy influenciado por la burbuja inmobiliaria.

Las consideraciones anteriores pueden observarse en el siguiente gráfico, donde se muestra la evolución del crédito del conjunto de actividades productivas desagregado por los sectores económicos principales.

Gráfico 151. Evolución del crédito total de entidades de crédito y EFC por sectores de actividad (miles de millones de euros corrientes). 2000‑2019

Fuente: Elaboración propia del OTLE con datos del Boletín Estadístico del Banco de España

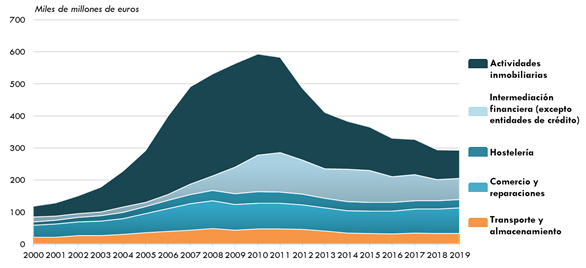

Particularizando para el sector servicios, la actividad de “transporte y almacenamiento”51 sigue encontrándose bastante alejada de su máximo histórico, a pesar haber aumentado el volumen de crédito existente en los últimos años hasta alcanzar la cifra de los 34.007 millones de euros. Por el contrario, el conjunto del sector servicios continúa con su descenso ininterrumpido desde 2011, que podría ser interpretado como una mayor confianza de las entidades y establecimientos de crédito en los proyectos de inversión de transporte por encima de otros servicios que siguen descendiendo.

Gráfico 152. Evolución del crédito total de entidades de crédito y EFC por actividad principal del sector servicios (miles de millones de euros corrientes). 2000‑2019

Fuente: Elaboración propia del OTLE con datos del Boletín Estadístico del Banco de España

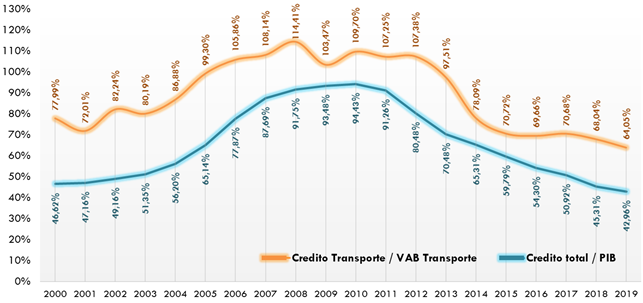

Finalmente, del análisis de la ratio entre el volumen de crédito privado y el VAB del sector de “transporte y almacenamiento” en comparación con el conjunto de la economía pueden extraerse las siguientes conclusiones:

· El comportamiento desde principios de siglo ha sido similar en ambos casos: expansión del crédito a principios de la década pasada, seguido de su estancamiento al principio de la recesión y su descenso en los últimos años.

· El nivel de endeudamiento del sector “transporte y almacenamiento” ha sido superior (en términos de deuda privada) al del conjunto de la economía.

· La diferencia entre el nivel de endeudamiento del sector “transporte y almacenamiento” y el conjunto de la economía tuvo en el periodo 2013 – 2015 una tendencia de convergencia entre ambos valores, sin embargo en los últimos años ha vuelto a incrementarse esa diferencia situándose en 2019 en más de 21 puntos básicos.

Gráfico 153. Evolución del crédito privado sobre el VAB del sector y sobre el PIB. 2000-2019

Fuente: Elaboración propia del OTLE con datos del INE y el Banco de España