- Inicio

- Informe 2020

- 3 COMPETITIVIDAD

- 3.3 Empleo

- 3.3.4 Coste laboral y productividad del trabajo

- English

- Español

3.3.4 Coste laboral y productividad del trabajo

El coste laboral neto por empleado experimentó un repunte del +2,4% en 2019, confirmando la tendencia al alza del año anterior, hasta alcanzar los 33.377 euros que es a su vez el valor más alto desde 2008. De entre todos los componentes del coste, el que más se ha incrementado ha sido las subvenciones y deducciones (+5,5%), seguido de las cotizaciones obligatorias (+3,9%) y de los sueldos y salarios (+2,2%), en contraste con el descenso registrado por las indemnizaciones y otros costes laborales, como puede observarse en la tabla a continuación.

Tabla 50. Coste laboral total neto por empleado en el sector “Transporte y almacenamiento” por componentes del coste (euros corrientes). 2008-2019

|

TRANSPORTE Y ALMACENAMIENTO |

2008 | 2016 | 2017 | 2018 | 2019 | 2019/2018 | 2019/2008 |

| Sueldos y salarios | 22.200 | 23.912 | 23.616 | 23.768 | 24.283 | +2,2% | +9,4% |

| Cotizaciones obligatorias | 6.848 | 7.823 | 7.796 | 7.911 | 8.218 | +3,9% | +20,0% |

| Indemnizaciones y otros costes laborales | 1.459 | 854 | 986 | 1.108 | 1.083 | -2,3% | -25,8% |

| Subvenciones y deducciones | -248 | -242 | -213 | -196 | -206 | +5,5% | -16,7% |

| Coste total neto | 30.260 | 32.244 | 32.184 | 32.591 | 33.377 | +2,4% | +10,3% |

Fuente: Elaboración propia del OTLE con datos de la Encuesta Anual de Coste Laboral. INE

Como se ha comentado en informes precedentes, la tendencia de los sueldos y salarios medios desde 2008 ha experimentado una línea ascendente, pero de pendiente suave, al registrar en el periodo 2008 – 2019 un incremento acumulado del +9,4%. Este incremento ha sido de mayor intensidad en las cotizaciones obligatorias, al acumular un crecimiento del +20,0% en el mismo periodo. Por el contrario, la partida de indemnizaciones y otros costes laborales decreció un -25,8% en el periodo 2008 – 2019, con un hito importante en 2012, donde los cambios en la legislación laboral, sumados a la recuperación económica a partir de 2014, han propiciado la fuerte reducción observada en el periodo.

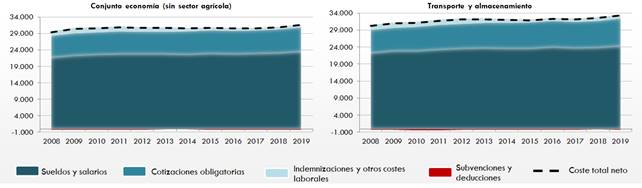

Adicionalmente, de la comparación de las diferentes partidas del coste laboral en el sector del “transporte y almacenamiento” con el conjunto de la economía se observan estructuras similares, así como una evolución bastante similar, aunque ligeramente más favorable para el sector del transporte. Concretamente, en 2019 el incremento experimentado por el coste total neto ha sido el mismo en ambos casos (+2,4%) mientras que en el periodo 2008 – 2019 el comportamiento ha sido mejor para el “transporte y almacenamiento” (+10,3%) que para el conjunto de la economía (+7,7%), como muestra el gráfico a continuación.

Gráfico 100. Evolución del coste laboral en el conjunto de la economía y en el sector “Transporte y almacenamiento” por componentes del coste (euros corrientes). 2008-2019

Fuente: Elaboración propia del OTLE con datos de la Encuesta Anual de Coste Laboral. INE

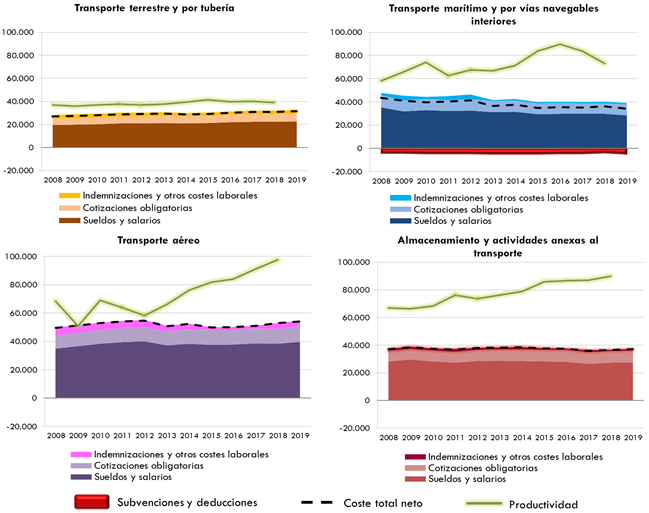

A continuación, se incluye una serie de gráficos para los cuatros subsectores principales de “transporte y almacenamiento” donde se muestran desagregados los distintos componentes que integran el coste laboral, así como la productividad por trabajador obtenida de la Encuesta Estructural de Empresas (ver Anexo Metodológico), si bien esta se publica con un año de desfase.

Gráfico 101. Evolución del coste laboral neto por empleado en los subsectores de “Transporte y almacenamiento” por componentes y comparación con la productividad según la Encuesta Estructural de Empresas: Sector Servicios (euros corrientes). 2008-2019

Fuente: Elaboración propia del OTLE con datos de la Encuesta Anual de Coste Laboral y de la Estadística Estructural de Empresas: Sector Servicios

Como puede observarse, los cuatro subsectores analizados presentan estructuras bastante distintas. Del análisis y la comparativa entre dichos subsectores pueden extraerse las siguientes conclusiones:

· El transporte terrestre y por tubería ha sido históricamente el subsector que presenta un coste laboral por empleado más bajo, siendo en 2019 de 31.692 euros, que representa un incremento del +2,4% respecto al año anterior. Adicionalmente, si se analiza el periodo 2008 -2019 se observa un incremento del coste laboral del +17,8%, impulsado principalmente por el aumento de los sueldos y salarios (+16,9%) y de las cotizaciones obligatorias (+22,4%). Otro aspecto reseñable es que dada la baja productividad (39.208 euros en 2018) de este subsector en comparación con la de los otros subsectores, los costes laborales unitarios (en relación a la productividad) son relativamente altos.

· El subsector del transporte marítimo y por vías navegables interiores presenta unos costes laborales netos algo superiores al transporte terrestre y por tubería, alcanzando en 2019 los 34.232 euros por empleado. Esta cifra es un -5,6% inferior a la de 2018 y supone retomar la tendencia decreciente que se viene observando al registrar un descenso acumulado del -21,3% desde 2008, motivado por diversos motivos entre los que destaca la disminución de los sueldos y salarios (-19,4% desde 2008), así como el componente de indemnizaciones y otros costes (-48,5% desde 2008), que en este subsector es comparativamente más alto. Asimismo, es el sector que más subvenciones y deducciones recibe, 5.048 euros por trabajador en 2019, lo que reduce significativamente el coste laboral neto. De otra parte, a pesar del descenso de la productividad en el año 2018 (-12,9% respecto al año anterior), el sector sigue presentando una productividad elevada, alcanzando los 73.082 euros. Como consecuencia de la diferencia entre productividad y coste laboral, se observa una la rentabilidad por trabajador mayor que en el transporte terrestre y por tubería, aunque inferior a los otros dos subsectores analizados.

· El transporte aéreo es el subsector con los costes por empleado y la productividad más altos de los cuatro subsectores analizados. En relación con los costes laborales, estos alcanzaron los 54.192 euros en 2019 (+2,6% respecto al año anterior) si bien su evolución desde 2008 no muestra una tendencia clara. Por su parte, la productividad se incrementó notablemente en 2018 (+7,0%) hasta los 97.545 euros, continuando con la tendencia al alza que se viene observando desde 2013. A pesar de registrar ambas variables cifras elevadas, la rentabilidad por trabajador es elevada, siendo la segunda más alta de los subsectores analizados.

· Finalmente, el almacenamiento y actividades anexas al transporte presentó un coste neto unitario de 37.083 euros en 2019, que supone un ligero incremento del +1,4% respecto al año anterior. Desde 2008, dicho coste se ha mantenido relativamente constante (+0,3%), si se compara con el resto de los subsectores. La productividad ascendió a 89.752 euros en 2018, que sumado a su incremento continuado desde 2008 (+34,4%), hace que la rentabilidad por trabajador del sector sea la más elevada.

A modo de resumen, se observan evoluciones distintas en los costes laborales en función del subsector analizado. En general, el coste laboral se mantiene estable con ligeras tendencias al alza salvo en el caso del transporte marítimo, donde la tendencia es de disminución del coste. Asimismo, se observa un crecimiento de la productividad de mayor intensidad que el experimentado por los costes laborales, con la única excepción del transporte terrestre y por tubería. Estas evoluciones distintas inducen a pensar que se ha producido cierto desacoplamiento entre productividad y costes laborales, cuando cabría esperar que compartiesen una tendencia similar. Entre las posibles causas de este fenómeno se encuentra la elevada tasa de paro existente, que podría ser un impedimento a mayores subidas de sueldo. De otra parte, este desacoplamiento no se produce en todos los subsectores, ya que en el transporte terrestre y por tubería ambas variables discurren paralelas.

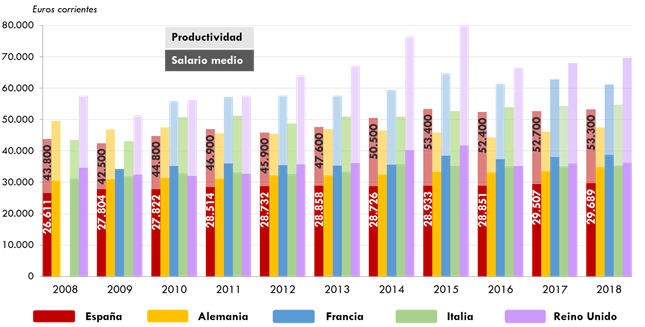

En el ámbito europeo se observan patrones similares, aunque con algunos matices importantes. Los salarios experimentaron un crecimiento en el periodo 2008-2018 para todos los países mientras que, para el caso de la productividad, el comportamiento es distinto en función del país. En particular, Reino Unido, Italia y España presentan crecimientos de la productividad de mayor intensidad que el de los salarios. En Francia el crecimiento es similar en ambas variables siendo la excepción Alemania, donde la productividad ha experimentado un retroceso en el periodo. En esta coyuntura, España es el país que presenta los sueldos más bajos a lo largo de todo el periodo, mientras que la productividad se encuentra en un nivel intermedio en comparación con los países analizado, como se observa en el gráfico a continuación.

Gráfico 102. Evolución de la productividad y el salario medio en Europa en el sector “Transporte y almacenamiento” según la Structural Business Statistic de Eurostat (euros corrientes). 2008-2018

Fuente: Elaboración propia del OTLE con datos de la Structural Business Statistic de Eurostat

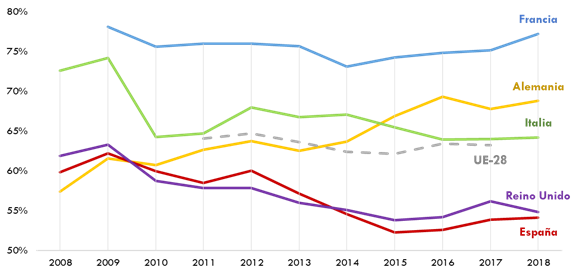

La contención salarial ha producido un cambio en la distribución del valor añadido en el sector en los países analizados. En el siguiente gráfico se observa que, por lo general, los costes laborales (que incluyen las indemnizaciones y despidos y las cotizaciones, además de los sueldos) han ido cediendo peso en favor del excedente bruto de explotación y las rentas mixtas, de una forma especialmente notable en Reino Unido y España y con menor intensidad en Italia. Esta cuota solo ha aumentado en Alemania, pero más por el descenso en la productividad previamente comentado que por el incremento de los salarios.

Gráfico 103. Evolución de los costes laborales sobre el valor añadido en el sector Transporte y almacenamiento según la Structural Business Statistic de Eurostat (euros corrientes). 2008-2018

Fuente: Elaboración propia del OTLE con datos de la Structural Business Statistic de Eurostat

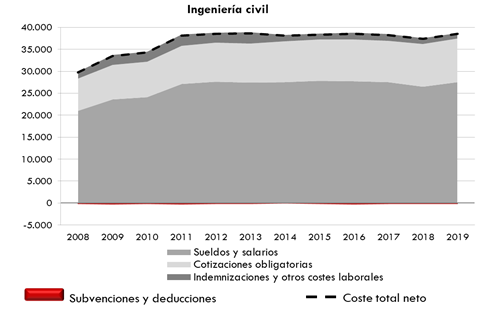

Finalmente, la ingeniería civil (englobada en el sector “Construcción”) experimentó en 2019 un crecimiento en el coste laboral neto del +3,2% respecto al año anterior, alcanzando los 38.574 euros y revirtiendo la tendencia descendente observada los dos últimos años.

Gráfico 104. Evolución del coste laboral neto por empleado en el subsector “Construcción: Ingeniería civil” por componentes (euros corrientes). 2008-2019

Fuente: Elaboración propia del OTLE con datos de la Encuesta Anual de Coste Laboral. INE

Como se viene comentando en informes precedentes, la evolución del coste laboral de la ingeniería es distinta a los otros sectores analizados, con dos fases claras: la primera de un aumento importante de los costes laborales del 2008 al 2011, seguida de un periodo de estabilización a partir de dicha fecha. El crecimiento acumulado desde 2008 alcanza el +28,8%, impulsado por el aumento de los sueldos y salarios (+30,9%).