- Inicio

- Informe 2019

- 3.7.1 Investigación y Desarrollo

- English

- Español

3.7.1 Investigación y Desarrollo

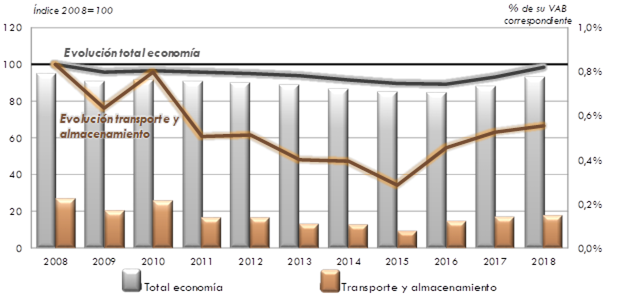

En 2018 se incrementó el gasto interno en I+D por tercer año consecutivo en el sector del “Transporte y almacenamiento” en el sector empresas (ver definición en el Anexo Metodológico). No obstante, se observa una desaceleración importante en el gasto, al incrementar sólo en un +7,7% en contraposición a los aumentos realizados en los años 2016 y 2017, del 58,0% y 20,9% respectivamente. El gasto actual de 64,4 millones de euros dista todavía del máximo histórico de 95,0 millones de euros de 2008.

Al realizar una comparativa respecto al VAB, se sigue apreciando que la inversión en el sector es notablemente inferior a la del conjunto de la economía, que en 2018 fue de un 0,15% frente a un 0,78% respectivamente. El transporte supuso un 0,9% del gasto en I+D realizado por la economía española, muy por debajo del 4,6% que pesa el sector según el VAB.

Gráfico 158. Gasto interno en I+D en el sector transporte y en el total de los sectores como porcentaje de su VAB en el sector empresas. 2008-2018

Fuente: Elaboración propia del OTLE con datos de la Estadística sobre Actividades de I+D y Contabilidad Nacional. INE

La importante reducción del gasto, de un -61,3%, entre los años 2010 y 2015, se explica porque es una de las primeras partidas en recortarse en contextos de crisis económica. Por otra parte, en épocas de expansión económica hay una tendencia al crecimiento pronunciada, tal y como se puede observar entre los años 2016 y 2018, donde se ha incrementado el gasto en un 105,6%. Esta gran sensibilidad al ciclo económico es todavía más pronunciada en el sector del transporte que en el conjunto de la economía. Esta irregularidad en la inversión castiga el rendimiento de la I+D, por lo que, para el sector, sería positivo una mayor constancia y compromiso a largo plazo.

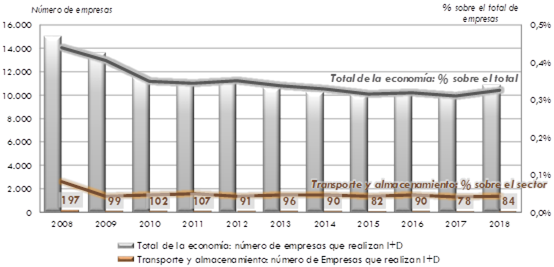

Gráfico 159. Número de empresas que realizan actividades de I+D en el sector Transporte y almacenamiento y en el total de la economía en relación con el total de empresas respectivo. 2008‑2018

Fuente: Elaboración propia del OTLE con datos de la Estadística sobre actividades de I+D y Directorio Central de Empresas. INE

El número de empresas que dedican recursos a actividades de I+D en el sector de Transporte y almacenamiento se incrementó en 2018 un +7,7%, tras la reducción producida el año anterior. La proporción de empresas en el sector sigue siendo más reducida que la del conjunto de la economía, de un 0,04% frente a un 0,32%.

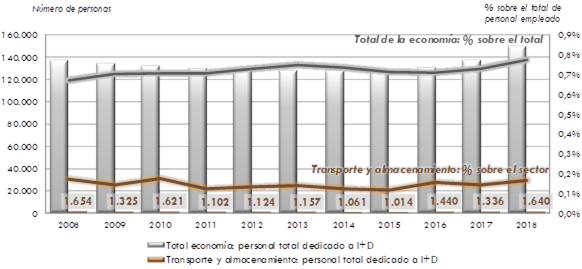

Como se viene observando, el escaso esfuerzo en I+D del sector del transporte respecto al resto de la economía se hace notar en las cifras relativas al personal dedicado a estas actividades. Este grupo constó en 2018 de 1.640 trabajadores, produciéndose un incremento notable respecto al 2017, de un +22,8%. Por vez primera, se acercan a los máximos históricos del año 2008 de personal dedicado a actividades de I+D. Al igual que el número de empresas, la proporción de personal dedicado a estas actividades es más reducida que la del conjunto de la economía, de un 0,19% frente a un 0,77%.

Gráfico 160. Personal dedicado a actividades de I+D en el sector “Transporte y almacenamiento” y en el total de la economía en relación con el empleo total respectivo. 2008-2018

Fuente: Elaboración propia del OTLE con datos de la Estadística sobre actividades de I+D. INE

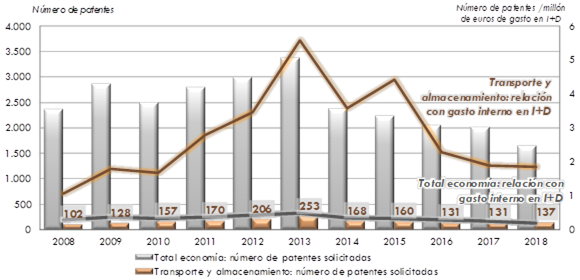

A pesar de los escasos recursos dedicados, la inversión en I+D resulta relativamente prolífica y eficaz. Las patentes solicitadas por euro invertido en el sector del transporte están muy por encima de la media del conjunto de la economía, de 1,84 frente a 0,20, como se puede apreciar en el siguiente gráfico. Sin embargo, el número de patentes ha descendido notablemente en los últimos años hasta las 137, que mejora levemente respecto al año pasado, pero aún lejos del máximo histórico de 253 patentes. Dicha evolución ha sido similar en el conjunto de la economía, desde 2013 (máximos históricos) el número de patentes ha disminuido en un -51,0% frente a un -45,8% del sector del transporte.

Gráfico 161. Número de patentes solicitadas en el sector “Transporte y almacenamiento” y en el conjunto de la actividad económica en relación con el gasto interno (en euros corrientes) en I+D respectivo. 2008‑2018

Fuente: Elaboración propia del OTLE con datos de la Estadística de Propiedad Industrial (INE) y de la Oficina Española de Patentes y Marcas (Ministerio de Industria, Comercio y Turismo)

Aun teniendo presente que la forma de evaluar el éxito del esfuerzo en I+D a través del número de patentes es limitado, y más aún cuando hay un desfase temporal entre inversión y resultado, los datos desprenden que la escasa actividad en I+D no se debe al bajo rendimiento o utilidad de esta.